12.05.2023

Groupes Minoteries setzt weniger ab

Die Mühlengruppe musste im letzten Jahr eine Umsatzeinbusse hinnehmen. Leicht zugelegt hat das Unternehmen im Betriebsgewinn und in der Bilanzstruktur - trotz Verschuldung.

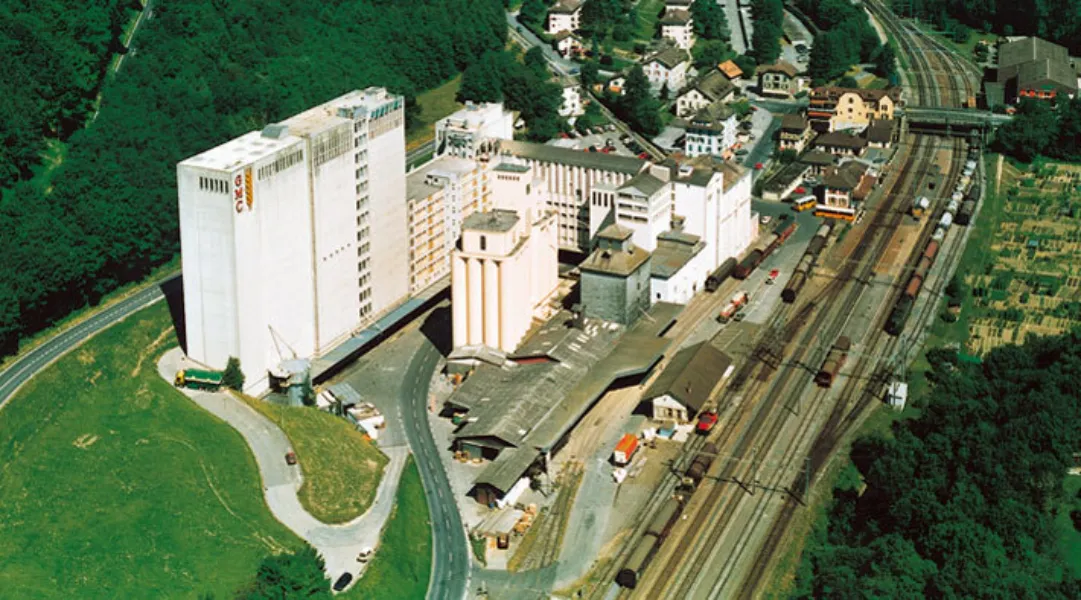

["Die Mühle in Granges-prés-Marnand. (Bild: zVg)","Die Brotgetreideverarbeitung in der Mühle in Penthalaz wird in die Moulins de Granges SA verlegt. (Bild: zVg)"]

Der Umsatz der Mühlengruppe ging im abgelaufenen Geschäftsjahr um 1,7% auf 148,3 Millionen Franken zurück. Im wesentlichen sei dies auf das rückläufige Absatzvolumen und einen entsprechend leicht tieferen Marktanteil zurückzuführen, schreibt die Groupe Minoteries in der Medienmitteilung. Dagegen hätten im Bereich der Kostenstruktur trotz der tieferen Gesamtauslastung der drei Hauptproduktionsstandorte erste Fortschritte erzielt werden können. Der Betriebsgewinn auf Stufe EBITDA verbesserte sich in der Folge leicht auf 13,6 Millionen (Vorjahr 13,3 Mio) und der EBIT auf 6,4 Mio. Franken (VJ 6,2 Mio Franken). Zudem habe die Bilanzstruktur mit der Rückführung von knapp 10 Mio Franken Fremdmitteln gestärkt werden können, die Verschuldung beziffert der Mühlenbetreiber auf noch 17 Millionen.

Man ist schicksalhaft mit der Entwicklung des schweizerischen Brotgetreidemarktes verbundenMit einem Anteil von rund 70% am Umsatz würden die Rohstoffkosten die Aufwendungen einer Mühlenunternehmung prägen. Man sei deshalb «fast schicksalshaft mit der Entwicklung des schweizerischen Brotgetreidemarktes» verbunden. Insgesamt könne auch unter Berücksichtigung der qualitativen Aspekte bestenfalls von einem durchschnittlichen Jahr 2015 gesprochen werden. Eine kostenmässige Entlastung habe sich damit auf der Rohstoffseite gegenüber dem Vorjahr kaum ergeben. Verschlechtert hätten sich aber auch die Rahmenbedingungen der binnenwirtschaftlich orientierten schweizerischen Mühlenwirtschaft.

Ein äusserst harter, nicht sehr kreativer Verdrängungswettbewerb ist die FolgeSo schreibt das Unternehmen, das bereits vergangene Woche mitteilte, dass die Brotgetreideverarbeitung in der Romandie an einem Standort konzentriert wird. Damit sollen die Kosten weiter verringert werden. Das erklärte Ziel bestehe nach wie vor darin, die Eigenkapitalquote deutlich über 70% zu schrauben, um die Unternehmung mittelfristig wieder in die Lage zu versetzen, eine proaktive und gestalterische Rolle im noch nicht abgeschlossen der schweizerischen Restrukturierungsprozess der Mühlenwirtschaft einnehmen zu können. Der Generalversammlung wird eine Dividende von 6 Franken pro Aktie vorgeschlagen (2014: CHF 5.00).

Ähnliche Beiträge

24.01.2023

04.05.2022